Met tips voor topfunctionarissen (in spe)

Wat weten topfunctionarissen eigenlijk zelf van de WNT….?

Uit reviews blijkt dat het relatief goed gesteld is met de kennis en toepassing van WNT-wet- en regelgeving bij accountantskantoren. Toch gaat er in de praktijk van de WNT-verantwoording ook regelmatig wat mis, is onze ervaring uit de toezichtspraktijk. Bijvoorbeeld door een gebrek aan kennis van wet- en regelgeving bij topfunctionarissen en WNT-instellingen. Ter lering hebben wij een top-7 samengesteld van veelgemaakte fouten.

Beeld: © Topinkomens

7 veel gemaakte WNT-fouten (en hoe deze te voorkomen)

1. Niet weten dat de betreffende organisatie een WNT-instelling is

Van de meeste publieke instellingen is algemeen bekend dat ze onder de WNT vallen. In sommige gevallen, meestal bij kleinere semipublieke organisaties, realiseert men zich niet altijd dat de WNT van toepassing is. Bijvoorbeeld stichtingen die drie jaar of langer een substantiële overheidssubsidie ontvangen, of waar een vertegenwoordiger van de overheid in het bestuur zitting (en dus invloed) heeft. Wees hier alert op en ken de criteria, of vraag advies aan uw accountant. Zie voor de criteria m.b.t. WNT-instelling:

Stappenschema "valt de instelling onder de WNT?"

2. Niet weten dat men topfunctionaris is

Het klinkt misschien vreemd, maar niet iedere topfunctionaris realiseert zich dat hij/zij topfunctionaris is in de zin van de wet normering topinkomens! Bij de meeste organisaties is het wel duidelijk en algemeen bekend wie de leidinggevende of toezichthoudende topfunctionarissen zijn. Doorgaans is degene die de dagelijkse leiding heeft over de gehele organisatie de leidinggevende topfunctionaris. En zijn de leden van de raad van toezicht of de raad van commissarissen de toezichthoudende topfunctionarissen.

Soms is men zich hier niet van bewust, bijvoorbeeld bij kleinere stichtingen. Check dus eerst of uw organisatie een WNT-instelling is, en vervolgens wie de (toezichthoudende) topfunctionarissen zijn. Voor de kwalificatie als topfunctionaris is niet de functienaam doorslaggevend, maar wat diegene feitelijk doet.

Topfunctionaris-toezichthouder | Vraag en antwoord

3. Onduidelijke, onjuiste of helemaal geen administratie bijhouden van opgenomen vakantieuren, c.q. verlofuren

Het komt helaas voor dat een organisatie (dan wel de daar werkzame topfunctionaris) geen of geen goede administratie van vakantie-uren heeft bijgehouden. Dit kan bij het (voortijds) beëindigen van het dienstverband tot problemen leiden, bijvoorbeeld doordat (een deel van) de afkoopsom voor niet-genoten vakantie-uren bij de bezoldiging moet worden opgeteld, waardoor het bezoldigingsmaximum wordt overschreden (wat weer leidt tot een terugbetalingsplicht).

Een gebrekkige administratie kan op vele manieren nadelige gevolgen hebben voor zowel de topfunctionaris als de organisatie/WNT-instelling. Zorg dus dat de (personeels- en verlof-)administratie op orde en terugvindbaar is.

4. Afspraken maken over (voortijdige) beëindiging van dienstverband die niet WNT-proof zijn

Als een dienstverband (voortijdig) ontbonden wordt, is dat meestal een vervelende kwestie. Het wordt nog veel vervelender, als blijkt dat daarbij afspraken zijn gemaakt die niet WNT-proof zijn waardoor de ex-topfunctionaris een flink bedrag moet terugbetalen. Gebrek aan kennis over de WNT-wet- en regelgeving speelt daarbij een rol. In het bijzonder minnelijke regelingen (b.v. vaststellingsovereenkomsten) en andere vormen van ontslag met wederzijds goedvinden, blijken in de praktijk foutgevoelig.

Het is belangrijk dat men zich in zo’n geval goed laat adviseren (door een deskundige advocaat/juridisch adviseur), niet alleen over arbeidsrechtelijke aangelegenheden, maar ook over de WNT-aspecten! Bij een ontslagprocedure via opzegging of ontbinding (Burgerlijk Wetboek) is de ontslaguitkering in de regel niet WNT-genormeerd.

5. Onvolledige /onjuiste of helemaal geen publicatie van WNT-gegevens op het internet, ofwel niet nakomen van de openbaarmakingsverplichting

Sinds 2018 is elke WNT-instelling verplicht om de WNT-gegevens openbaar te maken via internet op een algemeen toegankelijke wijze gedurende tenminste zeven jaar. De WNT-verantwoording moet dus vrij toegankelijk en eenvoudig te vinden zijn (doorgaans op de website van de WNT-instelling). Hoewel dit dus sinds vier jaar een wettelijke verplichting is, zijn er WNT-instellingen die deze gegevens niet publiceren en dus in overtreding zijn.

Zorg ervoor dat de WNT-verantwoording altijd gepubliceerd wordt op de website van uw organisatie, en dat die gemakkelijk vindbaar en raadpleegbaar is (b.v. met een werkende link). Maak voor de openbaarmaking gebruik van het verantwoordingsmodel zoals te vinden op de website Topinkomens.nl. Dan voldoet u aan alle verplichtingen inzake de te verantwoorden gegevens.

Verantwoordingsmodel WNT

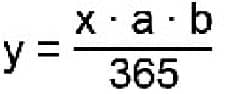

6. Uitgaan van de verkeerde normering, of onjuiste toepassing van de correcte normering

Het individueel toepasselijke bezoldigingsmaximum dat geldt voor een topfunctionaris in dienstbetrekking (niet zijnde lid van een toezichthoudend orgaan), of in het geval zonder dienstbetrekking vanaf de dertiende kalendermaand van de functievervulling, dient als volgt te worden berekend:

Beeld: © Topinkomens

Waarbij:

y = individueel toepasselijke bezoldigingsmaximum

x = het voor de WNT-instelling toepasselijke bezoldigingsmaximum per jaar

a = deeltijdfactor (maximaal 1 fte)

b = het aantal kalenderdagen (niet: werkdagen) vanaf aanvang tot en met einde van de functievervulling, in het kalenderjaar.

In het geval van een schrikkeljaar dient in de noemer van bovenstaande breuk niet met 365 maar met 366 kalenderdagen gerekend te worden.

Hoe wordt het individueel toepasselijk bezoldigingsmaximum bepaald?

7. Normering van interim-topfunctionarissen is dubbel opletten!

Bij een leidinggevende topfunctionaris zonder dienstbetrekking (bijvoorbeeld gedetacheerde of extern ingehuurde topfunctionarissen), geldt er een specifieke normering voor de eerste twaalf kalendermaanden waarin de functie wordt vervuld. Deze specifieke normering voor topfunctionarissen zonder dienstbetrekking bestaat uit twee onderdelen: een maximum uurtarief en een maximum gebaseerd op het aantal gewerkte kalendermaanden. Daardoor dient de berekening van het individueel toepasselijk bezoldigingsmaximum op twee manieren te geschieden.

Bij de berekening moet enerzijds worden uitgegaan van het maximum op basis van het aantal kalendermaanden waarin is gewerkt. Anderzijds moet gekeken worden naar het individueel bezoldigingsmaximum op basis van het maximale uurtarief. Bij het bepalen van het toepasselijke bezoldigingsmaximum (en of er sprake is van een overschrijding) dient men uit te gaan van het laagste van deze twee individuele bezoldigingsmaxima.

Vanaf de 13e maand waarin de functie wordt vervuld, geldt dezelfde normering als voor leidinggevende topfunctionarissen mét een dienstbetrekking.

Wat is het bezoldigingsmaximum voor een topfunctionaris zonder dienstbetrekking? (vanaf 2016)

Algemeen:

Vraag bij twijfel of onduidelijkheid altijd advies aan een accountant of (gespecialiseerde) advocaat. Verder kunt u met uw vraag terecht bij het betreffende (vak)ministerie, of op het Forum van de website Topinkomens.nl.